03-5225-3433

受付時間 9:00 18:00(土日祝日・指定休日除く)

HOME > 経営改善コラム > 2024年(令和6年)1月より税制改正適用となる制度について ~新NISA、電子帳簿保存法ほか~

2024年1月より税制改正適用となる以下の4つの制度についてご紹介させていただきます。

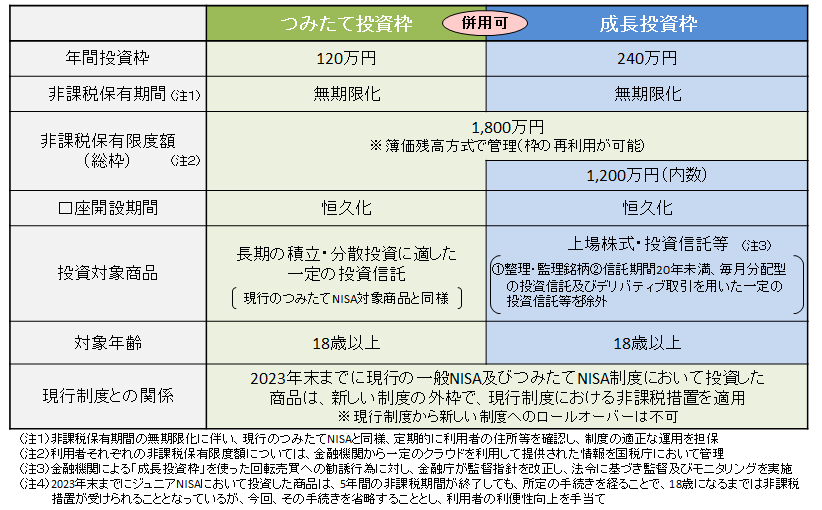

◆新NISA開始 2024年1月以降の新NISAは、これまで併用不可だった【つみたて】【一般】方式が、併用可能な【つみたて投資枠(年120万円)】と【成長投資枠(年240万円)】枠が設定され、非課税保有限度額は2枠合計で1800万円となりました。また、非課税保有期間が無期限となり、長期投資向きの制度に拡充されております。

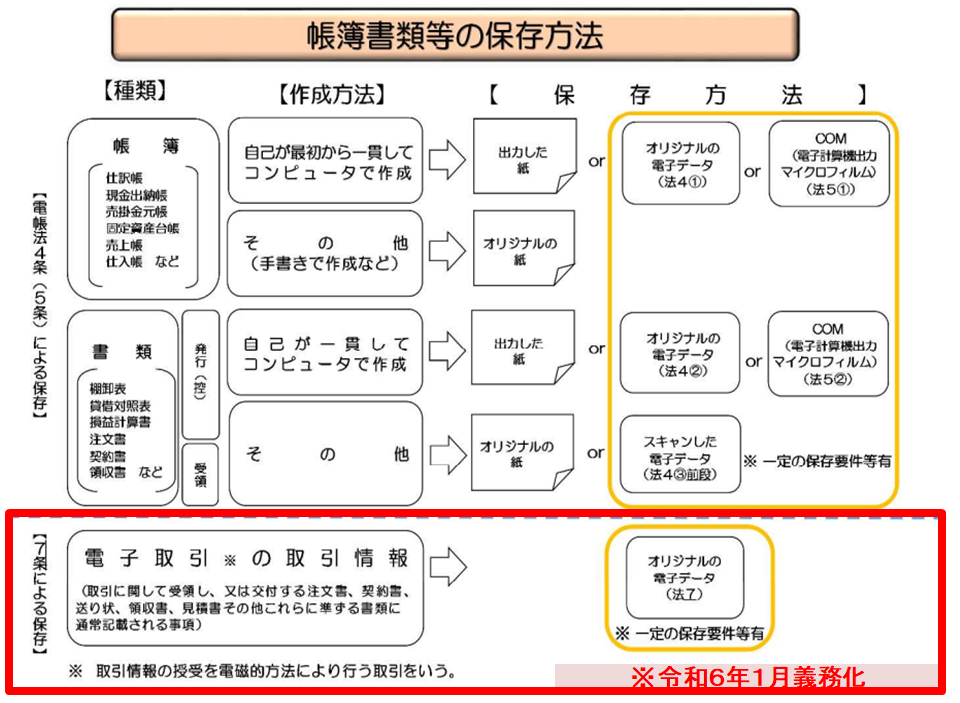

◆電子取引データの保存義務化 2024年1月以降、電子取引で送受信する契約書や請求書・領収書などについて、税制上データ保存が義務化されています。帳簿や紙で作成または受領した契約書・請求書等は従来通り紙での保存が可能です。

◆生前贈与加算3年⇒7年に伸長、相続時精算課税制度は基礎控除ありに 相続開始前7年以内(従前は3年以内)に贈与した財産については、相続税の課税対象となりました。但し、この生前贈与財産のうち、相続開始4~7年前の受贈財産総額から100万円を控除することができます。 一方、相続時精算課税制度を選択した場合、2024年1月以降、受贈財産から基礎控除110万円(/年)控除することができるようになり、贈与者の死亡後、相続財産に参入する受贈財産は、毎年の基礎控除110万円を控除した後の残額とすることとなりました。

相続時精算課税制度は、60歳以上の父母又は祖父母などから直系の18歳以上の子や孫などが贈与を受ける財産について、総額2500万円までは贈与税かからず、2500万円超に対して20%贈与税かかるものの、その贈与者の相続の際、これらの贈与財産総額を贈与時の価格で相続財産に加えて相続税を計算する仕組みとなっています。(20%贈与税相当額は、相続税から控除)

相続時精算課税制度を選択届出することにより、毎年の贈与税の基礎控除110万円を控除することができ、かつ生前贈与加算についても基礎控除(110万円)分については相続財産に加える必要がなくなります。

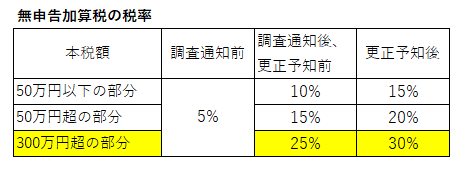

◆高額又は頻繁な無申告へのペナルティー強化 法人税、所得税など各税目について、期限後申告や税務署から税額決定を受ける場合には、申告本税のほかに無申告加算税が課税されます。 このうち、期限後申告等による納付税額が300万円を超える場合、その超える部分の割合が30%に引き上げられ、期限後申告年度の前年度及び前々年度に同じ税目について無申告加算税等が課されるなど、一定の事由によりその部分が軽減又は加重されることとなります。

![]()

![]()