03-5225-3433

受付時間 9:00 18:00(土日祝日・指定休日除く)

HOME > 経営改善コラム > 令和6年分の所得税・住民税定額減税について ー所得税と住民税の控除要件、手続き等ご確認くださいー

令和6年(2024年)の税制改正において、所得税・個人住民税の定額減税が実施されることになります。

本人・同一生計配偶者・同一生計扶養親族一人あたり3万円の所得税、一人あたり1万円の個人住民税が定額減税として控除される金額となります。 但し、非居住者及び合計所得48万円以下の扶養親族、並びに合計所得金額1805万円以下(給与収入で2000万円)の場合には対象外となります。 (所得税は令和6年分、個人住民税は令和5年分の所得金額により判定します。)

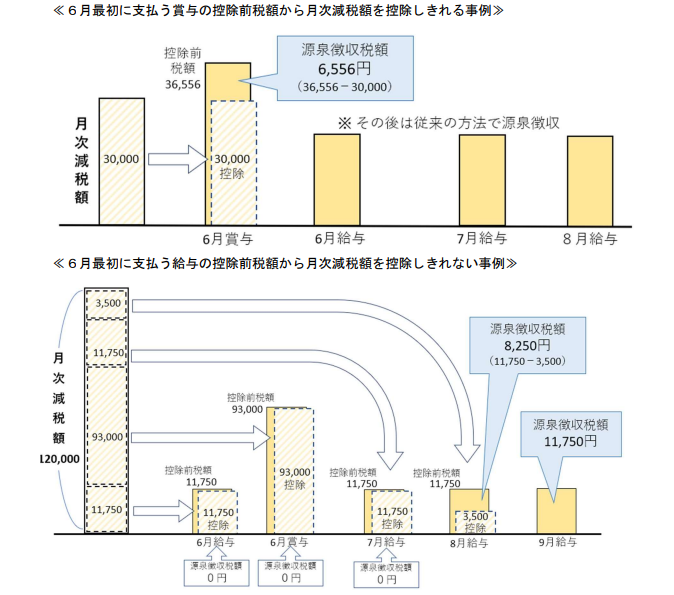

さて、所得税は、令和6年分の給与にかかる源泉徴収税額から控除となりますが、控除時期は6月最初に払う給与(賞与)から差し引いていくことになり、以下のイメージ図を参照ください。(国税庁「令和6年分所得税の定額減税Q&A」より)

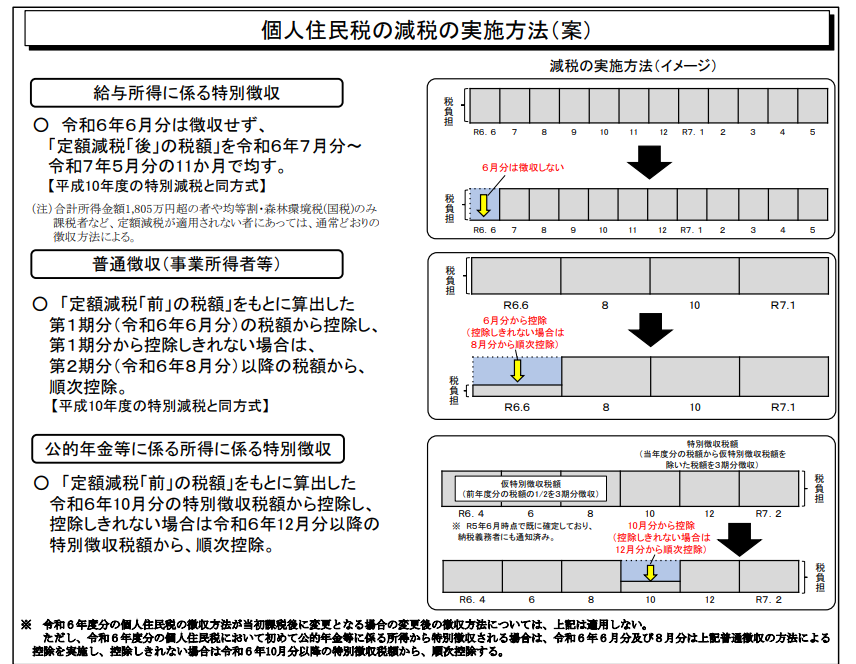

個人住民税の特別徴収については以下のイメージです。 (総務省「個人住民税の定額減税に係るQ&A集」)

給与に係る個人住民税(特別徴収分)については、市区町村より事業者に送付された住民税特別徴収税額通知書より、給与から控除していくことになりますが、所得税は、自ら計算・控除していくことになりますので、ご注意ください。

給与所得者・年金受給者以外の個人事業主などは、確定申告により定額減税適用していくことになります。

<出典> 国税庁「令和6年分所得税の定額減税Q&A」 0024001-021.pdf (nta.go.jp) 国税庁「令和6年分所得税の定額減税のしかた」0023012-317.pdf (nta.go.jp) 総務省「個人住民税の定額減税に係るQ&A集」000926356.pdf (soumu.go.jp)

![]()

![]()