03-5225-3433

受付時間 9:00 18:00(土日祝日・指定休日除く)

HOME > 3分経営講座 経営改善塾 > 相続にかかる遺産分割手続きと相続税 その19

相続税の申告期限までに遺産分割協議が整わなかった場合に、受けられない主な特例は以下の通りでした。

・小規模宅地等の評価減(居住用宅地等の場合、最大330㎡まで80%評価減)

・配偶者の税額軽減(配偶者の法定相続分又は1億6千万円まで税額軽減)

など

「申告期限後3年以内の分割見込書」を提出することにより延長することは可能ですが、その場合にでも一旦は申告期限までに評価減適用ないものとして納税することが必要です。

また、一次相続のみならず、二次相続によっても、相続税が大きく変わることがあります。

(本シリーズ13・16 被相続人Aさんの事例)

本シリーズNo16のケースでは、被相続人Aの遺産を配偶者Bに多く渡さないほうが相続税を軽減できるわけですが、Bさんはどう思うでしょうか。配偶者Bの法定相続分は2分の1。

このように、遺産分割協議が整わず、相続争いに発展した場合どうなるか、考えてみたいと思います。

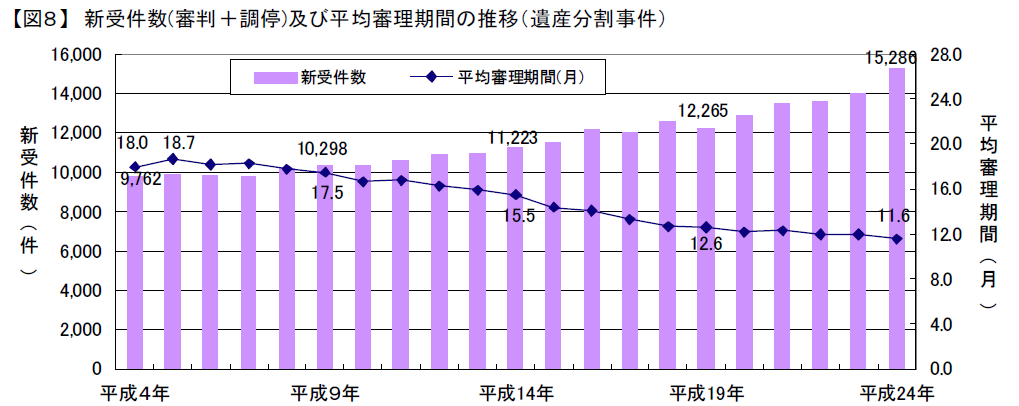

家庭裁判所で扱う遺産分割審判(+調停)の新規件数は以下の通り増加の一途をたどっています。

(統計局ホームページより抜粋)

(※クリックで拡大します)

- 相続税の申告期限までに協議整わないと受けられない特例があるため注意。

- 遺産分割整わず、裁判所に持ち込まれるケースは年々増加している。

![]()

![]()