03-5225-3433

受付時間 9:00 18:00(土日祝日・指定休日除く)

HOME > 3分経営講座 経営改善塾 > ここが変わった2018(平成30年分)年末調整 その2

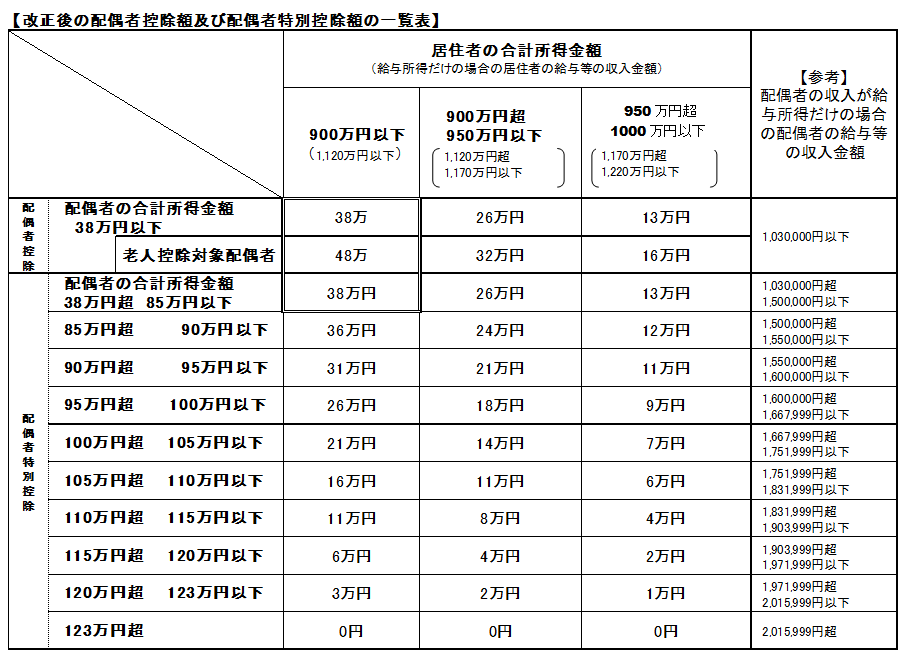

平成30年分以降、合計所得金額が1,000円を超える居住者は、配偶者控除・配偶者特別控除の適用を受けることはできなくなりました。

一方で配偶者特別控除の対象となる配偶者の合計所得金額が38万円超123万円以下といったように、対象となる配偶者の所得の幅が広がっています。

(※クリックで拡大します)

上記の通り、配偶者の所得のみならず給与受給者本人の所得によって、適用の可否・金額が異なることがポイントです。

横軸に居住者(給与受給者本人)の所得金額が記載されていますが、本人の所得金額が900万円以下か、~950万円以下か、~1000万円以下かによって、それぞれの列の配偶者控除(特別控除)を適用することになります。1000万円超の場合には、配偶者控除(特別控除)は適用受けられません。

また、「所得」とありますが、これは「給与収入」ではありません。(給与収入-給与所得控除)が給与所得となり、上記表の所得金額の下に( )書きで記載されている金額が給与収入になります。

この点ご注意ください。

- 合計所得金額が1,000円超の居住者は、配偶者控除・配偶者特別控除の適用を受けられなくなった。

- 配偶者の所得のみならず給与受給者本人の所得によって、適用の可否・金額が異なることがポイントです。

![]()

![]()