03-5225-3433

受付時間 9:00 18:00(土日祝日・指定休日除く)

HOME > 3分経営講座 経営改善塾 > 「平成27年分確定申告と個人の税金」 その2

給与所得者は、給与収入に応じて、以下の給与所得控除が控除される(前回表のとおり)。

この給与所得控除に換えて、経費の実額を控除することができる「特定支出控除」という制度があるが、実際に利用している者は全国2千人にも満たないため、まだまだ使えない制度と言えるかもしれない。

対象となるのは、通勤費、転居費、研修費、資格取得費、単身赴任等帰宅旅費、図書費、衣服費、交際費などのうち一定のものが該当し、給与支給者の証明が必要だ。

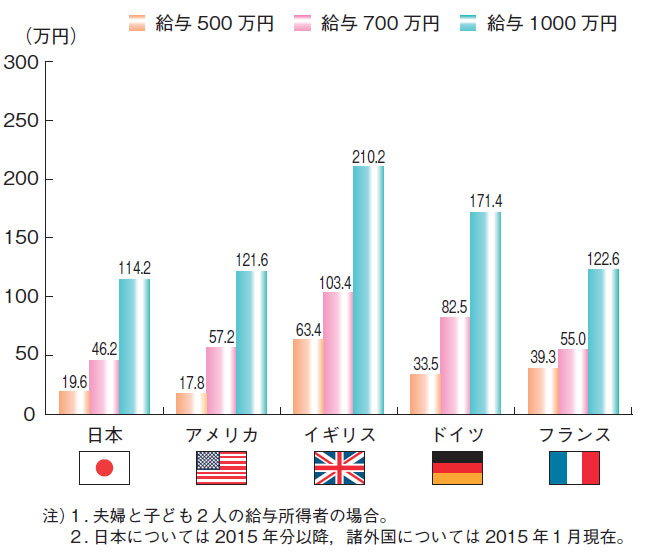

参考までに給与にかかる以下の所得税等負担国際比較について紹介したい(出典:国税庁HP)

(※ クリックで拡大します)

給与所得者は年末調整で所得税確定するが、他に所得がある場合、医療費控除や寄付控除などを受けるためには確定申告することになる。但し給与収入2000万円以下で、給与以外の所得20万円以下の人は確定申告不要とすることができます。但し、医療費控除など申告する場合には、当然に他の所得含め漏れなく申告しなければなりません。また2か所以上から給与を得ている方も確定申告が必要になります。

- 給与所得控除以外に特定支出控除制度があるので、上記の支出が多い年など、該当するか検討してみよう。

https://www.nta.go.jp/taxanswer/shotoku/1415.htm- 確定申告による税額を試算することができます。

https://www.keisan.nta.go.jp/h27/ta_top.htm#bsctrl

![]()

![]()