03-5225-3433

受付時間 9:00 18:00(土日祝日・指定休日除く)

HOME > 3分経営講座 経営改善塾 > ここが変わった2018(平成30年分)年末調整 その4

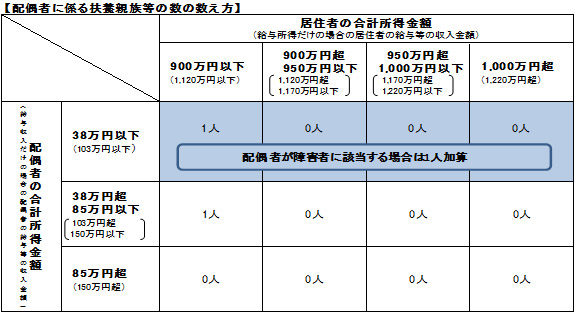

甲欄適用者の給与等に対する源泉徴収税額について、配偶者が源泉控除対象配偶者の場合には、

扶養親族等の数に1人を加え、同一生計配偶者が障害者の場合には、1人を加えて計算します。

(※クリックで拡大します)

2017年以前は、配偶者の合計所得金額38万円(給与収入で103万円)を超える場合には、配偶者を扶養親族等の数に入れずに、月々の源泉徴収税額を算定していましたが、2018年以降は、配偶者の合計所得金額85万円以下の場合に扶養親族等を1人として源泉徴収税額を算定することになりました。

但し、給与受給者本人の所得見積額が900万円(給与収入で1120万円)超の場合には、配偶者の所得如何に関わらず、扶養親族等としてカウントできません。(上記表参照)

配偶者の所得のみならず給与受給者本人の所得によって、適用の可否・金額が異なることとなったことにより、配偶者控除・配偶者特別控除が複雑に分かりにくくなっています。

これまで掲載した表にあてはめて、控除の適用有無・控除金額を求めていきましょう。

給与計算ソフトで自動計算の場合、収入なのか所得金額を入力するかなど、正確なインプットが求められます。多くの方は、給与所得欄に給与収入等を記載しているケースが見受けられますので、それらの確認・見極めの上で、正確な控除額を確定してまいりたいものです。

年末調整後、見積額と実際の金額との差異により、控除額が変わる場合には、再計算が必要になることをお忘れなく。

- 配偶者に係る扶養親族等の数の計算について上記表にて確認しましょう。

- 給与計算システムに入力の際、収入≠所得に注意。年調後、見積額と実額の際により控除額変わる場合には再計算が必要。

![]()

![]()