03-5225-3433

受付時間 9:00 18:00(土日祝日・指定休日除く)

HOME > 3分経営講座 経営改善塾 > ここが変わった2018(平成30年分)年末調整 その3

(※クリックで拡大します)

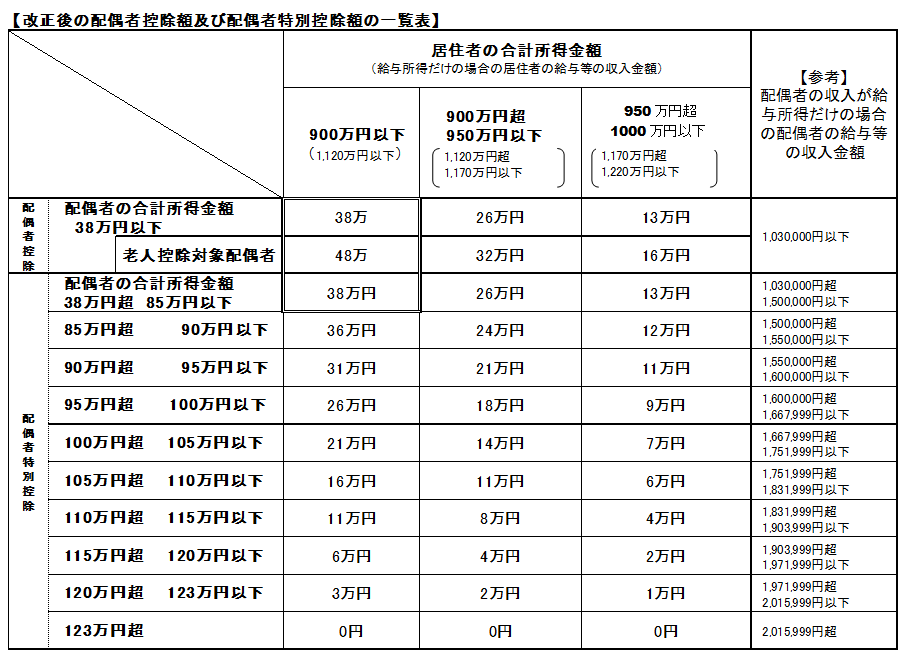

縦軸の配偶者の所得欄についてみてみましょう。こちらも収入ではありません。右列に、該当する給与収入金額が記載されています。配偶者控除欄1行目をみると所得金額38万円以下=(右列)給与収入103万円であることがわかります。但し、配偶者が給与以外に所得がある場合、例えば、株式売却益や、不動産の売却益、保険の満期などといった所得がある場合には、給与所得に合算して判定しなければなりません。

配偶者の所得金額が38万円以下であっても、所得者本人の所得金額900万円(給与収入1,120万円)超の場合、配偶者控除は26万円。さらに950万円(給与収入1,170万円)を超えると13万円。 1,000万円(給与収入1,220万円)を超えると配偶者控除(特別控除)は無し、となります。

以下、配偶者の所得金額が増えていくにしたがい配偶者控除(特別控除)は逓減し、所得123万円(給与収入2,015,999円)を超えると配偶者特別控除の適用が無くなります。

- 給与所得者本人の所得により配偶者控除(特別控除)の適用可否・控除額が反映される。(横軸)

- 配偶者の所得金額により配偶者控除(特別控除)の適用可否・控除額が反映される。(縦軸)

- 収入と所得はイコールではない。表の見方に注意。

![]()

![]()