03-5225-3433

受付時間 9:00 18:00(土日祝日・指定休日除く)

HOME > 3分経営講座 経営改善塾 > 「平成27年分確定申告と個人の税金」 その1

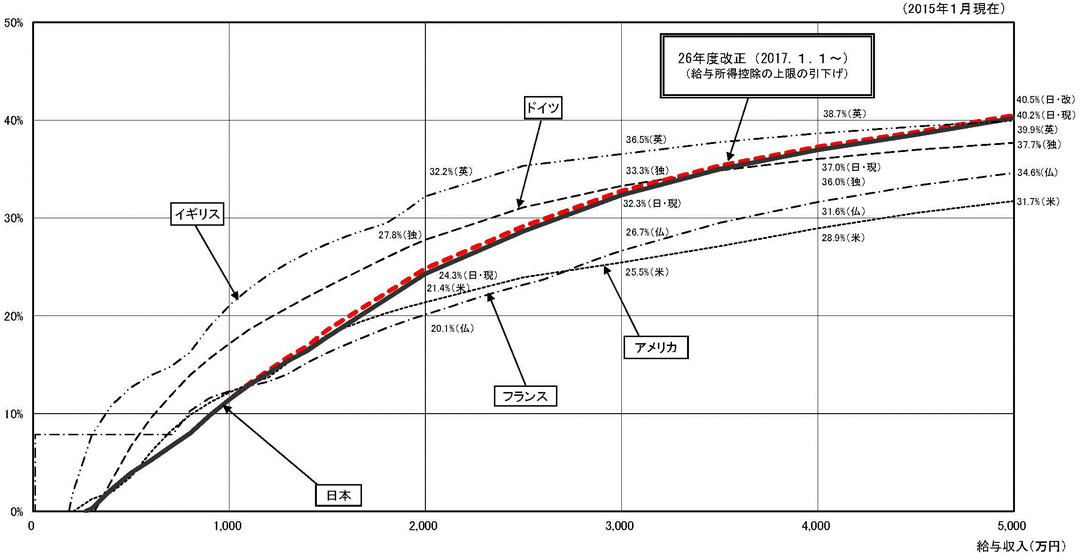

いよいよ個人確定申告の時期となりましたが、個人にかかかる所得税・住民税の税率は、あわせて15%~55%(うち住民税率10%)。所得が高くなればなるほど税率も高くなる累進構造になっている。他の国と比べたグラフが国税庁より公表されている。(夫婦+子2人の給与所得者のモデルケース)

(※ クリックで拡大します)

給与収入1000万円以下の場合、表記の欧米諸国と比較するともっとも低い税負担率となっていることがわかる。一方、高所得となればなるほど、実質負担率40%を超えるため、表記各国の中では最高負担率となっている。実は、給与収入から差し引かれる給与所得控除額が、以下の通り2016年以降縮小されることになり、2017年以降は、上表の赤字点線のとおり負担が増えることとなりそうだ。

| 給与の収入金額 | 給与所得控除額 |

|---|---|

| 162.5万円以下 | 65万円 |

| 162.5万円超 180万円以下 | (給与の収入金額)×40% |

| 180万円超 360万円以下 | (給与の収入金額)×30%+18万円 |

| 360万円超 660万円以下 | (給与の収入金額)×20%+54万円 |

| 660万円超 1,000万円以下 | (給与の収入金額)×10%+120万円 |

| 1,000万円超 1,500万円以下 | (給与の収入金額)×5%+170万円 |

| 1,500万円超 ※ | 245万円 |

| ※H28(2016)1,200万円超 | 230万円 |

| ※H29(2017)1,200万円超 | 220万円 |

個人の税負担率比較表より、他国との税負担率の違いがわかる。給与収入に対する大まかな税負担割合を確認することができます。

![]()

![]()